“妖股”不“妖”了,唯品会能否走出垂直电商模式之殇?

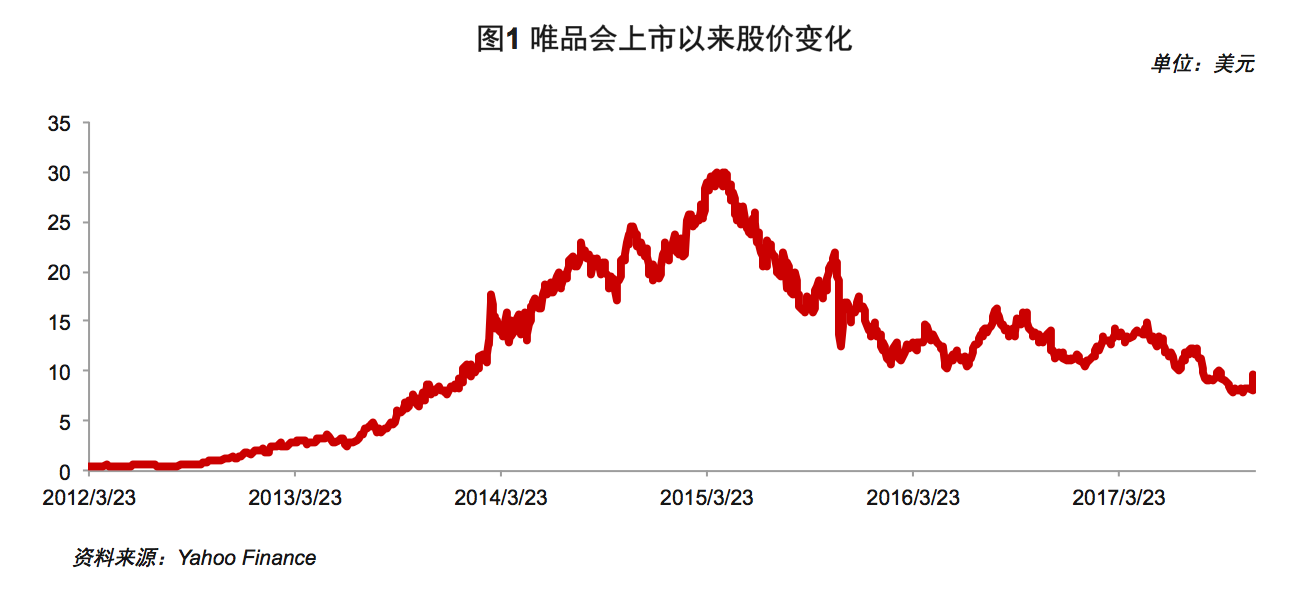

2012年初,在电商行业因为难以盈利的普遍现象广受诟病之时,唯品会在纳斯达克流血上市,市值最低时不足3亿美元,但是随后几年时间里他走出一波令人惊叹的大反转式行情,市值最高接近200亿美金。 流血上市 的故事一时成为了绝地反击的股市神话,令人唏嘘不已,唯品会也因此一直被称为 妖股 。 每次在唯品会股价创出新高之时,必定会有相当数量的人发出质疑的声音,不过最初唯品会每次都做出了漂亮的回击。

但是2015年开始,唯品会开始跌落 神坛 ,时至今日都没有恢复过来,目前市值只有50多亿美金。最近,市场也在纷纷谣传唯品会要被京东收购。而这些事情发生的背景是同处电商行业的阿里巴巴、京东股价接连创出新高。11月20日,唯品会发布了本年度的三季报,从三组非常关键的数字我们能明显地看到其为何不再 性感 。

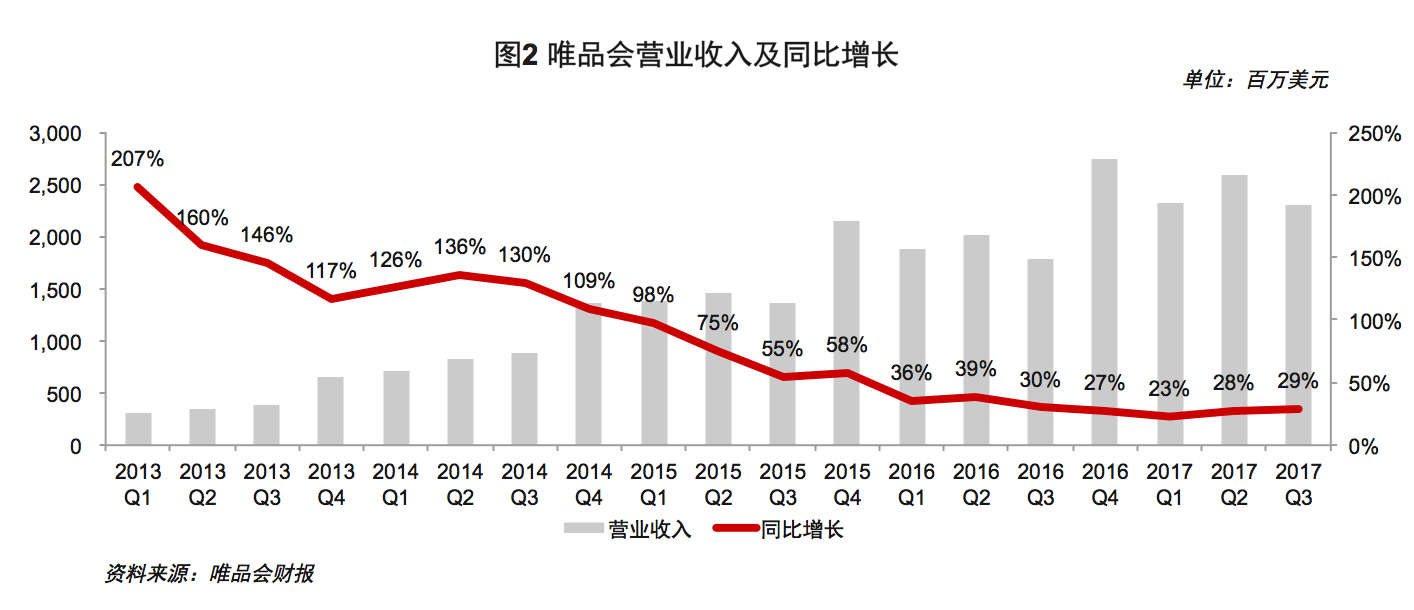

首先营业收入早已从几年前每个季度都超过100%的增速,跌落到现在的不足30%,而且看起来也是很艰难在维持。对比阿里巴巴营收同比61%和京东39%的增长,这个数字远称不上好看。

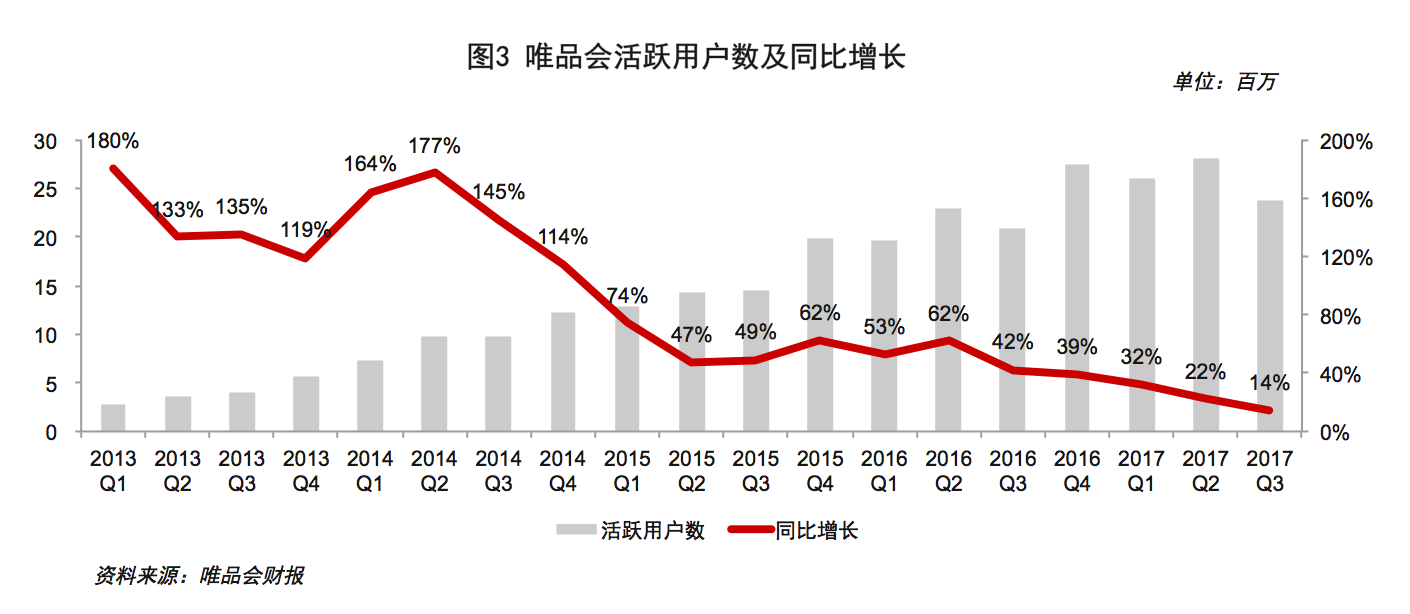

其次营收增长的乏力同时也意味着流量的天花板已经比较明显,本季度唯品会活跃用户的同比增长仅仅为14.4%,而且活跃用户数相比二季度来讲环比下降还比较明显。

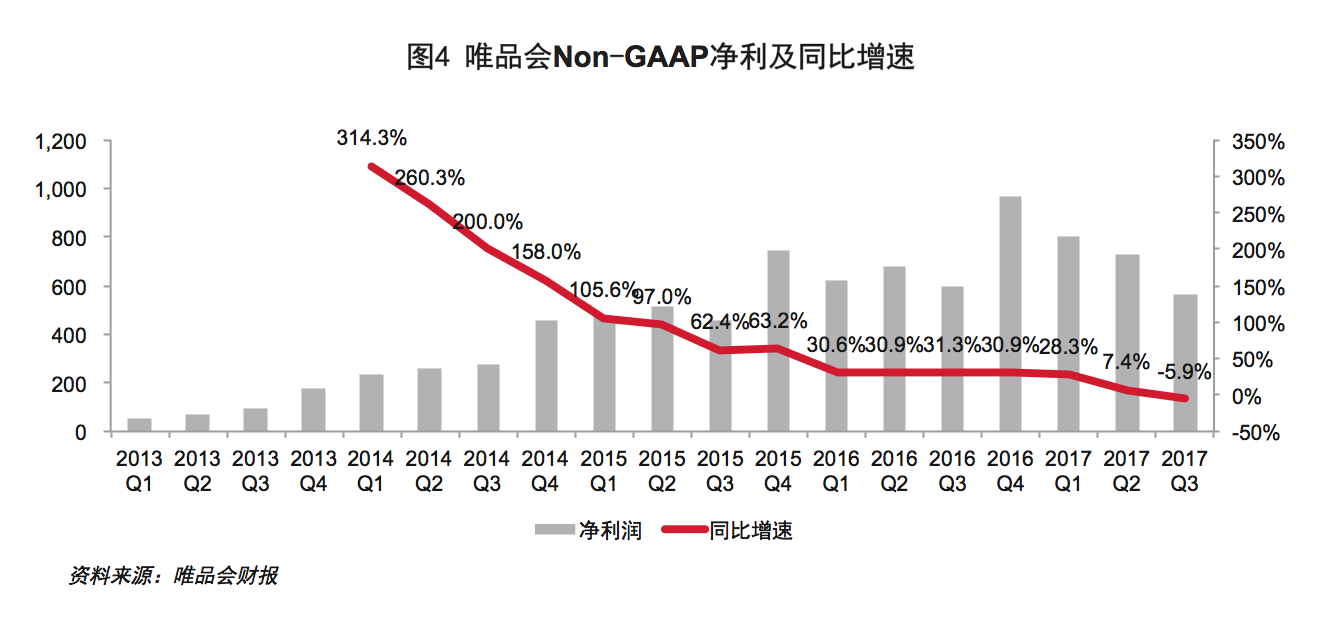

最后我们来看盈利。几年前在电商行业大面积亏损时,唯品会却每个季度都爆出漂亮的盈利数字,独树一帜,这是推动其股价不断攀升的重要原因。但是目前因亏损被诟病的京东已经开始盈利,盈利这一特征在业内开始变得不那么独特。与此同时,唯品会由于投入增长盈利数字大幅下降,本季度甚至出现了同比为负的情况。

营收和活跃用户增速缓慢,盈利也不再成为其独树一帜的核心指标,于是股价的持续下滑也就不难理解了。不过这些只是数字上的体现,此处我更想探讨的是这背后的深层次原因是什么?以及唯品会还有可能收复失地吗?

根本问题:垂直电商模式之殇

唯品会是垂直电商中的典范。在竞争激烈的电商市场,能够从阿里巴巴、京东两大综合电商巨头的战火之下,凭借对细分品类的聚焦和对特卖模式的创新成功突围。而其他的明星垂直电商,如红孩子、麦考林、凡客、维棉网、初刻等,要么已经阵亡,要么正在经历困难的转型。

昔日垂直电商哀鸿遍野,这是由多种因素造成的,商业模式固有的缺陷是主要原因。唯品会依靠创新在某种程度上克服了这其中的缺陷,但是随着行业的发展,当原有创新的红利消失殆尽,垂直电商模式本身固有的问题就开始越来越多地影响到唯品会的发展。

垂直电商是相较于综合性电商而言的,相比后者的全品类覆盖,如唯品会一样的大多数垂直电商聚焦在某一个细分品类上,也正因为这样使得垂直电商在商业模式上有一些天然的缺陷需要克服,以至于很多人在讨论垂直电商是不是一个 伪命题 。

首先,消费者对一站式购物有着天然的需求,因为只有这样最方便,再加上综合性电商平台上各种有效的会员激励措施,更刺激消费者在一个平台上完成所有商品的采买。在选择商品时,消费者也更倾向于面对的是丰富多样的商品,而不是有限的几个选择。这点在线下也是一样的,所以我们看到线下的商业越来越向固定的商圈集中,不过这并不是垂直电商的优势。

对于垂直电商而言,也时常面临着品类管理的困惑,因为一般来说,20%的畅销品类占据了80%的销售额,如果砍掉了剩下80%的品类,则品类的丰富度大幅降低,影响用户体验。如果补充剩下80%的品类,则会造成库存成本的大幅上升。总之因为上述的这些原因,综合性电商平台具有越来越强的规模效应,用户的粘性也越来越大。

其次,对于零售来说要完成交易就需要有足够多的流量,这点不管是在线上还是线下,道理都是相通的,不过线上和线下的流量结构是完全不一样的。线下最重要的是 地段、地段和地段 ,本质上是人流,选好了位置就注定会有很多自然流量。但是线上则完全不一样,线上的流量更加集中,除了依靠品牌效应逐渐提升自然流量的占比以外,还需要去搜索引擎、门户网站或者通过联盟的方式购买大量的流量。

目前互联网的整体流量价格都很贵,获取新用户的成本也就非常高,如果花钱买过来的流量形成不了比较高的转化,或者是用户过来转化一次就流失掉了,那么企业始终要花很多钱去做营销。一旦营销费用减少,随之而来的就是流量和销售收入的锐减,这是很多垂直电商面临的问题。在这种情况下,对于很多企业来说,一旦资本市场停止输血,遭遇困境就是注定的。

而对于综合性电商来说,由于品类更加丰富,用户基数也更大,相对来说就摊薄了昂贵的流量购买成本。因此,我们看到京东的营销费用营收占比基本维持在2%左右,而绝大多数的垂直电商则在10%以上,更为疯狂的时候甚至可以达到30%~50%,唯品会虽然较少,但最近几个季度也在5%左右。

在上面两个因素的共同作用下,我们看到当天猫、京东等电商平台涵盖的品类逐渐渗透到人们日常生活的方方面面。当传统品牌开始拥抱京东、天猫等综合电商,综合性电商平台对垂直电商的挤出效应开始显现,而且越来越强。在综合性电商平台进行某一个品类扩充时,也往往会选择该领域内经营最好的垂直电商作为靶子,展开最直接的竞争。对于他们来说可以牺牲某一个品类的毛利,因为可以通过关联品类的带动来将公司的整体盈利水平维持在一定的标准之上,而对于垂直电商来说却是灭顶之灾。

今天,唯品会所经营的服装鞋帽不仅是天猫的强势品类,也是京东正在发力的品类。在这两大电商巨头的共同作用下,挤出效应正在唯品会身上得到显现。最近两年唯品会不仅营业收入、活跃用户数量的增速大幅下滑,更为关键的用户购物频次,尤其是老用户的购物频次都在下滑,都是这种挤出效应的体现。

经营问题:扩张导致的特色丧失

我一直非常尊敬唯品会,佩服这家公司在不被看好的情况下取得的非凡业绩,更佩服其对零售本质的理解和专注的精神。但我认为在最近几年,唯品会需要思考的是这种专注是否发生了变化。

在服装鞋帽的闪购领域站稳脚跟之后,唯品会开始更多地把精力集中在扩张品类上,以求得企业营收规模的快速增长。从2013年12月开始,唯品会就重点推出了美妆、亲子乐园以及居家生活等频道,切入了化妆品、母婴、家居以及3C家电等几个水很深的领域,逐渐在淡化自己服装闪购的品牌定位。

在此次唯品会业绩表现不佳时,高管团队表示未来将进一步去扩充品类。其实不仅是扩充品类,最近两年,唯品会正在把越来越多的资源投向物流和金融领域。但是唯品会在品类的深耕,尤其是在已有优势品类作出特色,这一方面成绩太少。

过去,唯品会依靠专业的买手团队,并通过 品牌+折扣 的方式对呈现给消费者的商品进行了精选,这不仅优化了消费者的购物流程,赢得了他们的口碑和信任,也与天猫、京东等大型电商平台海量商品、质量参差不齐的品牌形象形成了明显的区隔。在消费者中间建立了独特的品牌认知,这是其能够在阿里巴巴、京东等强敌环饲下突围的关键。除了品类扩张,唯品会还有更重要也更能拉升行业门槛的事情去做,比如将服装品类做得更加深入,真正帮助每个用户选出适合的商品,不断为用户制造惊喜。

在我看来,在目前这个阶段这比单纯的品类扩充更有价值和意义。专注才能做出特色,也才会形成持续的品牌认知。如果只是泛泛的提供商品,综合性电商完全可以更有效率地替代你。不过唯品会最近的重心却完全放在了品类的扩张上,品类多但是不精,没有特色是造成用户远去的一个非常重要的原因。

最近两年,唯品会不断出现的售假风波也与这种疯狂的品类扩充有非常重要的关系。当然,我们不是说不能进行品类扩充,只是一切要植根于用户真正的需求,而不是为了扩充而扩充。按道理说,品类的扩充带来的应该是用户购物频次的上升,尤其对老用户应该如此。如果最后得到的结果不是上升,反而是下降,那就需要反思了。

趋势问题:消费升级的反作用力

唯品会最初从奢侈品闪购起家,但是很快转型为品牌折扣,瞄准那些对品牌有追求但又不那么讲究时尚,对品牌的分辨能力弱而且对价格高度敏感的消费群体。这一群体大量散落在三四线城市和一二线城市中低收入的白领阶层。他们是一个庞大的群体,但是由于分散在各地无法在线下有效地归集,却可以通过互联网的辐射范围和聚合能力组织在一起。

这一消费群体对品牌有追求,也认可品牌的价值,但他们对品牌认知的分层现象十分明显,对于什么是好的品牌,观点具有很大差异化。有的人只要一看是国外的品牌就感觉好,有的人觉得阿迪达斯、耐克才是好的品牌,有的人觉得经常在电视上看得到广告的品牌一定是不错的,这是我国区域经济发展不均衡,以及城乡二元结构广泛存在的最直接体现。

正因为这样,使得唯品会在供应商选择、货源组织等方面有了很大的选择空间,规避了奢侈品授权严格、货源无法保证等问题。国外的闪购网站Gilt、Rue La La等面对的则是一个相对成熟的商业环境和对品牌具有高度一致认知的消费者,这就使得它们在供应商,以及货源选择上可操控的空间非常有限,所以我们看到它们兴起于金融危机前后市场上有大量库存存在的时刻,但随着金融危机的结束,它们的发展开始出现停滞。

但是最近几年,一个无法阻挡的社会趋势是消费升级,唯品会的这部分核心用户群体对品牌的认识和分辨能力在变得更强,他们的品牌消费观念也正在养成。除此之外,这部分用户群体的选择也在增加,不仅天猫、京东等综合性电商巨头提供了类似唯品会的模式,在服装鞋帽品类持续发力。随着海淘和海外代购的发展,用户也有了从海外获得具有更高性价比商品的渠道。

消费升级的大趋势,外部的竞争压力,再加上唯品会内部的不专注逐渐导致了用户的远去,也就是我们上面提到的用户购物频次的降低。

结语:专注和专业是唯品会继续成功的依仗

未来,如果唯品会想走出颓势,继续保持成功,专注和专业将是重要依仗。

首先是专注。唯品会地处广州,在上市之前很多人都没有听说过,上市之后很长一段时间内依然不被看好,但是其始终聚焦在自己的核心用户群体和核心品类上。通过专注而又有节奏的发展形成了与其他电商企业的品牌区隔,建立起了一定的行业壁垒,在电商行业真正演绎了 看不见,看不起,追不上 的发展历程。

对于综合性电商来说,一定要有节奏地进行品类的扩充,让消费者实现一站式购物的目的。但是对于垂直电商来说却一定要谨慎地看待品类扩充,要时刻专注在自己的核心用户群体和核心品类上。对于品类扩张,企业可能看到的是发展的机会,但我却觉得这极有可能是危机的开始。国内有凡客这样的前车之鉴,国外也不乏Ideeli这样因为盲目扩张而马失前蹄的案例。零售是一个赢在细节的游戏,在产品、价格和服务等方方面做出特色,不断为用户制造惊喜才能最终赢得他们的关注,并长久地留住他们。盲目地扩张可能会在短时间内换来规模,但这并不一定是有质量且健康的增长。

其次是专业。专业就是要不断在品牌折扣领域提升服务的质量,提高行业竞争的门槛。这其中首要的是继续为消费者做好商品精选的工作,塑造更加独特的品牌气质。需要做的工作包括继续深化和供应商之间的合作,推行独家或独占的品牌,也包括建立全球性的采购网络,通过更加专业的买手团队在全球范围内采购符合品牌定位的具有品质的商品,通过采购的差异化来实现独特品牌气质的塑造。

在这一过程中还要加强传递 正品、低价 的品牌定位和品牌形象,强化在消费者心中的品牌认知。此外,还要不断优化用户体验,这是一个企业经营的永恒命题。不管是在用户选购商品,还是在退换货的过程中,唯品会都还有一些不尽如人意的地方,因此还需要继续完善自身的仓储体系建设、配送服务,以及网站优化等。