��������ҵ���뺮������װ��֯ҵ�ϻ��µı����£�����������۸ߵ������������Ÿ����600177.SH������ת��Ͷ�ʣ�������Ʊ�������ز���“��ҵ”����ɽ������ȥ����ף�����㽭��ҵ���“����”��֪�����Ѿ���ʮ���ˡ�

�������ڣ��Ÿ�����ϸ��������Ѿ�����һ�ҷ�װ��ҵ��������ת�����һ��ӵ�нϴ��ģ��װҵ���Ͷ�ʹ�˾��

������ȻͶ��ҵ�����г���ʿ��Ϊ���нϸ߷��գ����Ÿ���ڹ�ȥ10�����ɸ��ɶ��������ȶ��Ļر����Ÿ��1998�����У������������ɶ��ṩ���껯���ʲ������ʾ�Ϊ��λ������2013���Ե���10%��

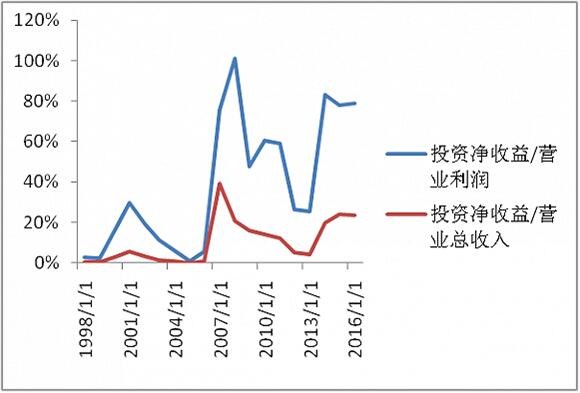

�����Ÿ��Ͷ������ռӪҵ�����������ı仯��������Դ��Wind��Ѷ 2007�꣬�Ÿ��Ͷ������ռӪҵ����ı��ش�2006���5%���Ծ����76%��ռӪҵ������ı���Ծ����39%���˺�2013���2012��֮�⣬������ػ���ά���ڽϸ�ˮƽ������Ͷ�������Ӫҵ�����ռ�����ٶ���һ�����ҡ�

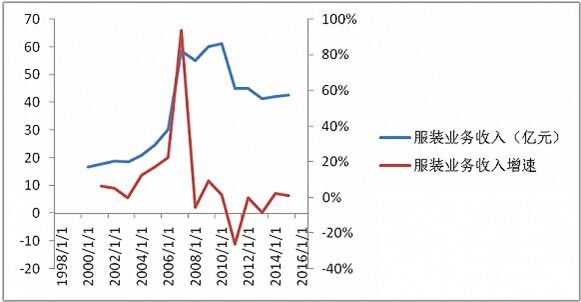

������2001�����м��ص�������ʾ���Ÿ����װҵ����2005����2008��������죬���������ﵽ��λ��������2008���װҵ��������������90%��

�����Ÿ����װҵ�����������ٵı仯��������Դ��Wind��Ѷ ���ǣ�2009�꿪ʼ���Ÿ����װҵ�����ٷŻ���2012���װҵ�����뿪ʼ�����»���

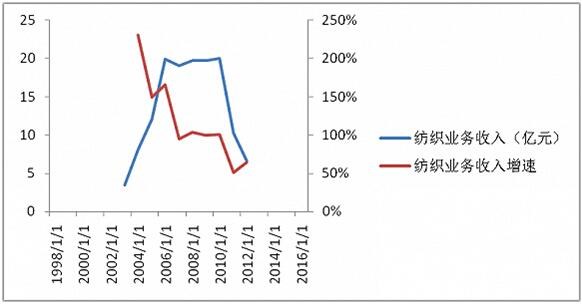

����2009���Ͷ������ռ�ȴ��������2007���������ꡣ������Ÿ���������Ƿ���֪�Ⱦ�����2007�����ʶ����װҵ���»������м�¼��������ʾ���Ÿ�����յ���һ����Ӫҵ��—��֯����2007�꿪ʼ���µġ�

�����Ÿ����֯ҵ�����������ٵı仯��������Դ��Wind��Ѷ ������Ӫҵ����»��Գ��Ÿ������ת�͵ı�Ҫ�ԡ������ȥ“����”����װ�ͷ�֯ҵ��߰��ijɱ������ս���˾���������

���������Ͷ������Ϊ���ķǾ���������Ŀ�����Ÿ����Ӫҵ�ܳɱ���Ӫҵ������Ƚϣ���ô��1999�꣨���к�ڶ��꣩�������Ÿ��Ӫҵ�ɱ��ʶ���80%���ϡ���2007��Ͷ��ҵ���ٿ�չʱ���𣬳ɱ�����10������9�곬��85%��

�����Ÿ���IJ��������ز�ҵ��������Ӫҵ��֮�ڣ�������ϳɱ����Ǽ����˷��ز�������ҵ��ijɱ��ʡ���������ز������Σ�ֻ�����װ�ͷ�֯��ҵ���Ÿ����Ӫҵ�����������ռ佫������խ��

�������������ṩ��Ϣ�洢�ռ䣬���º�ͼƬ�ɱ���ע���Ա�����������漰����ط��ĺϷ�Ȩ�������뼰ʱ��֪����ɾ��������